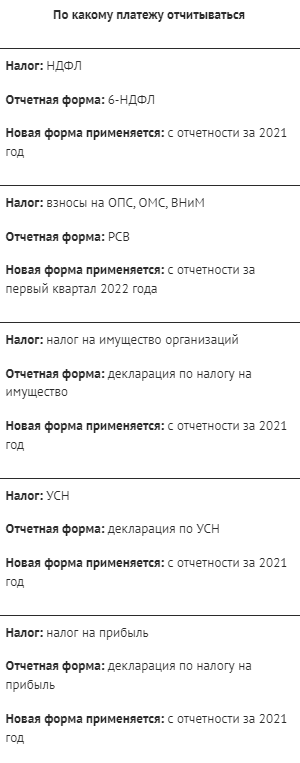

Форма 6-НДФЛ обновлена приказом ФНС от 28.09.2021 № ЕД-7-11/845. В отчете появились новые поля: для отражения суммы зачета налога на прибыль при выплате дивидендов, для обособленного отражения доходов высококвалифицированных специалистов. Порядок заполнения отчета дополнили новыми кодами. Они пригодятся предпринимателям и фермерам для составления отчетности при прекращении деятельности.

Новая форма отчетности в 2022 году по налогу на прибыль.

Изменение утверждено приказом ФНС от 05.10.2021 № ЕД-7-3/869. Изменения связаны с обновлением правил расчета налога при выплате дивидендов. Новые поля добавлены в раздел "А" листа 03. Читайте также: Расчет и уплата налога на прибыль за 2021 год В разделе "Г" приложения № 7 к листу 02 изменился порядок расчета инвестиционного вычета. Данное изменение затрагивает юрлиц на ОСНО, которые инвестируют средства и пользуются правом на уменьшение налога на прибыль. Внесены правки в приложение № 2 к декларации. Оно затрагивает участников соглашений о защите капиталовложений.

Обновленная декларация по налогу на имущество

Обновление утверждено приказом ФНС от 18.06.2021 № ЕД-7-21/574. Изменения связаны с созданием новой федеральной территории "Сириус", что отразилось на названии некоторых полей. Также на всех страницах обновлены штрих-коды. Данные изменения носят технический и уточняющий характер, и не отражаются на работе большинства налогоплательщиков.

Новые бланки отчетности по УСН в 2022 году

Новая форма декларации утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958. В новом бланке присутствует пять основных изменений:

На всех страницах обновлены штрих-коды,

С титульного листа удалено поле основного ОКВЭД,

В разделы 1.1 и 1.2 добавлены поля для отражения стоимости патента. Данное изменение затрагивает упрощенщиков, которые совмещают УСН и ПСН,

В разделы 2.1.1 и 2.2 добавлены коды признака налоговой ставки. Можно указать код 1 или 2, что означает, что налогоплательщик применял стандартную или повышенную ставку. На повышенную ставку переходят при превышении лимита по доходам и численности персонала,

В разделы 2.1.1 и 2.2 добавлены поля для обоснования льготной ставки.

Источник: БУХСОФТ